În diferite școli economice, conceptul de capital este adesea interpretat în moduri diferite. Conform scrierilor lui Ricardo, acest cuvânt indică partea bogăției naționale utilizate în producție. Și Karl Marx a numit bunuri de capital care, atunci când sunt utilizate cu înțelepciune, le permit să-și crească valoarea cantitativă prin investiții în producție.

Concept modern

Capitalul nu este ceva specific individual, nici un produs, nici o finanțare, dar, în ceea ce privește acestea din urmă, ele se întâmplă desigur în etapa în care este pus în producție cu scopul de a face profit. Aceasta este o formă complet obișnuită de materializare a proprietății, un fel de circulație a fondurilor proprietarului, care vizează obținerea unui anumit venit. Prin urmare, conceptul general de capital înseamnă tot ceea ce poate genera venituri. Prin urmare, poate fi atât mijloace de producție, cât și bunuri finite și finanțe.

Proces negociabil

Ciclul capitalului este calea pe care urmează mișcarea sa continuă prin circulația producției și sfere, ceea ce asigură crearea de surplus și noua reproducere. Într-o economie de piață, investițiile financiare rotative sunt considerate deosebit de importante. Acest lucru se datorează în mare măsură faptului că fac parte din categoria de creație. Și aceasta este însăși componenta care transferă valoarea proprie investită integral produsului nou creat în întregime, iar apoi la sfârșitul fiecărui circuit revine afaceristului-industrial în numerar, care într-un raport cantitativ va fi mai mare decât cel investit. Din care rezultă că capitalul de lucru a fost și va fi unul dintre cele mai importante criterii în determinarea profitului producției.

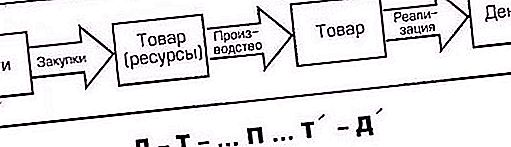

Ciclul capitalului: formula și numărul de etapă 1

În cursul mișcării sale, capitalul trece prin mai multe etape, așa-numitele etape, după care revine la forma sa inițială. Adică, avansat inițial sub formă de numerar, trece prin trei etape de circulație.

Prima include astfel de acțiuni: capitalul, care în formulă va fi marcat cu litera D (bani), este cheltuit de antreprenor, adică de o persoană cu finanțe, pe mijloacele de producție (indicate ca JV), precum și pe forța de muncă (Rs). Atât Cn cât și Pc în această etapă a ciclului capitalului sunt bunuri achiziționate pentru organizarea proceselor de producție ale întreprinderii. Datorită faptului că este nevoie nu numai de echipamente de lucru pentru a începe activitatea, pentru achiziționarea căreia se îndreaptă o parte din capital, ci și de serviciile angajaților, acestea sunt, de asemenea, desemnate în formula drept bunuri - datorită alocării fondurilor pentru a plăti forța de muncă.

Etapa nr. 2

Mai departe, formele de schimbare de capital, „banii” (D) intră în „productivi” (P). Ca urmare a funcționării procesului de producție, acesta ia apoi o formă de marfă (T). Mărfurile produse, desigur, diferă de cele achiziționate în prima etapă, atât calitativ (din punct de vedere al aspectelor externe ale produsului nou creat), cât și cantitativ (în costul estimat al consumului, plus conține excedent). De exemplu, la prima etapă D, au fost achiziționate echipamente de cusut, materiale etc., pentru o parte din capital, și au fost închiriate freze, cusături, etc. Ei bine, în a doua etapă P, au fost cusute piste. Acest exemplu arată clar diferența dintre bunurile din prima etapă și cele obținute ca urmare a procesului de producție.

Etapa nr. 3

La a treia etapă, cifra de afaceri a capitalului întreprinderii intră din nou în sfera circulației: antreprenorul aduce pe piață și vinde mărfurile produse acolo, primind banii cheltuiți pentru ele și suplimentar excedent. În rezultatul final, finanțele investite au fost transformate din forma de marfă (T) din nou în numerar (D).

În a treia etapă, circulația capitalului este vânzarea de bunuri fabricate către consumator. Revenirea la trezorerie împreună cu valoarea excedentară sub formă de numerar (D) înseamnă că mișcarea sa circulară s-a finalizat și a ajuns în forma sa inițială la poziția inițială. Abia acum omul de afaceri are deja o sumă de bani mult mai mare decât înainte. Apoi începe din nou circuitul și circulația capitalului de la o formă la alta, conducându-l din nou prin trei etape de circulație. Aceasta determină continuitatea procesului.

Asigurarea continuității

Deci, din cele spuse mai sus, vedem că circulația capitalului se realizează prin trei etape funcționale active. Acolo unde cel de-al doilea, adică cel productiv, este considerat cel mai important, deoarece în el apare crearea valorii excedentare. Calea trecerii succesive a fiecărei etape schimbă forma capitalului de la unul la altul. De fapt, mișcarea capitalului de la sine nu se va limita la un singur ciclu, întrucât antreprenorul va lansa din nou și din nou fonduri în mișcare, cu un scop complet înțelegător - de a-și oferi lui și afacerii sale o valoare excedentară și mai mare. Și continuitatea procesului de producție poate fi obținută dacă capitalul nu numai că se mută de la o formă la alta, dar va fi constant prezent simultan în toate cele trei forme.

Alocarea capitalului de lucru

Fondurile care servesc procesului de activitate și, în același timp, participă direct la crearea de bunuri noi și, în același timp, în procesul de vânzare a produselor, permit conceptul de fond de rulment. Scopul său principal este de a asigura ritmul și continuitatea ciclului de producție financiară. Mijloacele de producție dobândite (JV) au un alt nume - „capitalul întreprinderii”. Conceptul său de asociere în comun, la rândul său, este împărțit în obiecte de muncă care participă la crearea de produse și servicii comercializabile (PC), ele au, de asemenea, o diferență funcțională în participarea la procesul de producție.

Diferența fundamentală

Particularitatea capitalului de lucru este că nu este consumat, nu consumat, ci avansat în diverse tipuri de cheltuieli curente ale activității antreprenoriale. Scopul unei astfel de plăți în avans este crearea de inventare, construirea de elemente de producție neterminate pentru a crește numărul de produse finite și pentru a organiza condiții și mai bune pentru implementarea sa cu succes.

Investiții în crearea producției

Avans înseamnă că fondurile alocate pentru pornirea circuitului de capital sunt returnate în producție după fiecare finalizare a ciclului, care include:

- Fabricarea produselor.

- Vânzarea sa către consumator.

- Venituri din vânzări.

Mai simplu spus, din veniturile obținute din vânzarea mărfurilor fabricate este rambursată partea materială avansată și, în mod specific, este returnată la valoarea sa inițială (D). Astfel, devine clar care este capitalul de lucru. Poate fi caracterizat ca o combinație de resurse financiare lansate pentru organizație, stabilirea procesului de producție prin utilizarea fondurilor de circulație și investiții de fond de rulment.

Capital de producție

Mijloacele de muncă cuprind conținutul de proprietate a mijloacelor fixe, cum ar fi cea mai mare parte a finanțelor, atelierelor, echipamentelor de muncă și a altor instrumente de lucru pentru producție, referitoare la politica de dezvoltare viitoare a întreprinderii pentru a crește rentabilitatea.

Indiferent de împărțirea capitalului întreprinderii în cont propriu, principal, împrumutat sau circulat, precum și constant sau variabil, acesta se află într-un proces constant de mișcare continuă, luând doar diverse forme, datorită faptului că se află într-o etapă particulară prin care trece în prezent fluxul de numerar fonduri.

Mijloace de producție

Mijloacele de producție includ obiecte de muncă, inclusiv materiale, materii prime, componente, semifabricate și altele asemenea. Toți aceștia participă la ciclul de producție și tehnologic care completează ciclul capitalului și, în același timp, sunt consumate complet în perioada de timp a unui astfel de cerc. Banii cheltuiți în acest sens se transformă rapid, blocând costul muncii productive vie, creând produse de marfă în același ciclu de producție tehnologică.

Masurarea vitezei

Unul dintre criteriile importante de evaluare care caracterizează circulația și cifra de afaceri a capitalului este determinarea vitezei de deplasare a acestuia. Prima măsurare a vitezei este valoarea perioadei de timp în care întreaga sumă de bani avansată de acesta se întoarce la capitalist sub formă de venituri, care a crescut cu valoarea profitului. Această durată de timp este de 1 revoluție.

A doua măsurare a vitezei capitalului de rulare este numărul de apeluri ale investiției avansate timp de 1 an. Această măsurare este o derivată a primei, calculată împărțind 12 luni anuale la un timp de 1 revoluție.

Părțile separate care reprezintă mișcarea capitalului în sfera industrială se disting prin caracteristicile individuale ale mijloacelor de producție materiale și materiale și se vor întoarce la viteze diferite.

În ceea ce privește mijloacele de muncă, care includ structuri, structuri, mașini-unelte, mașini și alte echipamente, perioada de funcționare a acestor sume de la câțiva ani până la câteva decenii. Acestea fac parte din baza materială și tehnică a unei întreprinderi industriale și sunt implicate constant în majoritatea ciclurilor de producție și tehnologice.

Reglementări vizate

Capitalul de lucru trebuie să fie menținut într-o dimensiune care să asigure gestionarea optimizată a producției. Pentru aceasta, este necesar să se stabilească formularea obiectivelor care urmăresc obiective strategice.

De exemplu, caracteristicile financiare și economice ale producției sunt lichiditatea acesteia, adică capacitatea de a converti activele în numerar pentru a achita obligațiile de plată. Nivelul său suficient de ridicat pentru orice întreprindere este cea mai importantă caracteristică a stabilității activității. Pierderea lichidității poate duce nu numai la costuri suplimentare, ci și la opriri periodice ale procesului de producție.

Un nivel scăzut al cifrei de afaceri de capital nu va putea susține în mod corespunzător activitățile de producție. Prin urmare, pot exista pierderi de lichiditate, defecțiuni și, în consecință, profit redus. Pentru fiecare întreprindere există un nivel optim la care este posibil un profit maxim.