Indiferent de locul în care intenționați să investiți capitalul dvs.: în întreprinderea unui prieten sau în propria viață, trebuie să calculați clar banii pe care îi veți primi în viitor. În acest scop, există un concept numit finanțatori „interes compus”. Desigur, există un număr mare de calculatoare de dobândă compuse online. Cu toate acestea, pentru a nu intra într-o baltă, este mai bine să înțelegeți singur metodologia de calculare a acestui indicator. Pentru a vă ajuta cu acest lucru, acest articol a fost scris.

Teoria valorii banilor în timp

Conform unuia dintre numeroasele concepte economice, banii tind să se deprecieze în timp. Contribuția de astăzi, care costă, să zicem, $ 1000, va înceta să mai coste la fel în 5-6 ani.

Dar valoarea banilor este afectată nu numai de perioada de timp. Există trei factori principali care pot afecta valoarea reală a capitalului în numerar:

- timp;

- inflație;

- risc.

Având în vedere că investiția în sine implică obținerea unui profit în viitor, este necesar să se calculeze ce va fi după perioada alocată. La urma urmei, când un investitor investește într-o anumită întreprindere, el trebuie să simtă diferența dintre ceea ce a investit și ceea ce primește. Pentru aceasta, sunt introduse două concepte de bază ale contribuției: valoarea actuală și viitoare a capitalului în numerar.

Valoarea curentă a banilor

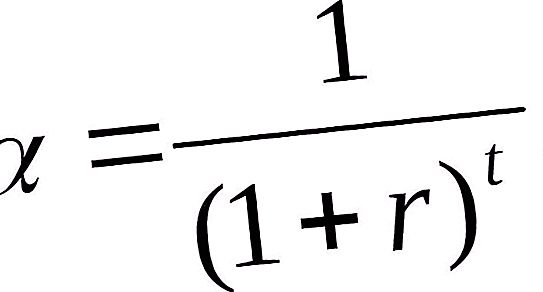

Valoarea curentă investită a ofertei de bani este venitul financiar viitor, care este redus la perioada de timp curentă, luând în considerare rata dobânzii stabilită. Stabilirea valorii curente a banilor se caracterizează printr-un proces numit reducere. Fiind opusul clădirii, ajută la stabilirea câți bani trebuie investiți astăzi pentru a primi 10.000 USD în 6 ani.

Această operațiune aritmetică simplă se realizează prin înmulțirea fluxurilor de numerar viitoare cu un factor de reducere.

Unde: factorul α-reducere; r este rata de actualizare împărțită la 100%; t - numărul de serie al anului pentru care se face calculul.

Valoarea viitoare a capitalului

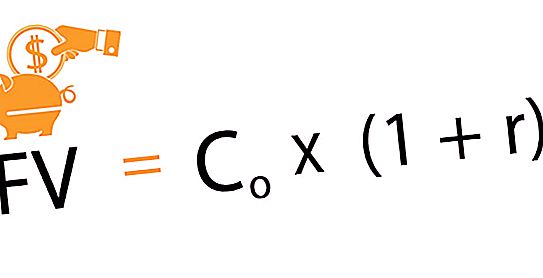

Valoarea viitoare a unității de investiție este suma care rezultă din investiția la data actuală a celei de-a șaptea sume de bani după perioada de timp convenită și o anumită rată a dobânzii. Această metodă de calculare a veniturilor viitoare se numește „acumulare”. Aceasta este o mișcare de la prezent la viitor. Atunci când se ține cont de rata convenită de la an la an, există o creștere treptată a investițiilor inițiale. Astfel, prima investiție de capital își crește valoarea în timp. Atunci când avem în vedere proiectele de investiții, rata dobânzii joacă rolul raportului de rentabilitate al operațiunilor.

Următoarea formulă este utilizată pentru a determina câștigurile viitoare pentru investițiile realizate astăzi.

Unde: Co - investiție inițială; r este rata dobânzii; n este perioada de investiții convenită.

Metoda de acumulare a dus la apariția interesului compus.

Ce este un interes compus?

Să ne imaginăm că ai investit cu 12% pe an 200.000 de ruble. Pentru primul an, profitul dvs. va fi de 24.000 de ruble: 200.000 + 200.000 * 12% = 224.000 de ruble. Cu toate acestea, în conformitate cu acordul, nu luați acești bani, ci sunt transferați la categoria de depozit, iar în al doilea an dobânda este calculată nu pe 200.000 de ruble, ci pe 224.000 de ruble etc.

O astfel de schemă, în care dobânda se acumulează pe profit în perioada precedentă, se numește dobândă compusă sau capitalizare.

Această metodă funcționează atât pentru depozite, cât și pentru împrumuturi, dacă nu intenționați să returnați bani la bancă în primii ani. Mai mult, conform acordului, dobânda este calculată fie în fiecare lună, fie trimestrial, fie o dată pe an.

Funcții de interes compus

Atunci când efectuați o varietate de calcule financiare, de multe ori trebuie să recurgem la rezolvarea problemelor legate de crearea unui flux de numerar cu caracteristicile disponibile și identificarea valorii acestora. Pentru a simplifica calculele, a le standardiza, utilizați funcțiile derivate de interes compus, care afișează dinamica schimbărilor în costul investițiilor de capital pe perioada alocată.

Există 6 astfel de funcții în total:

- Suma economiilor viitoare, ținând cont de rata dobânzii compuse.

- Valoarea viitoare sau acumularea anuală a unei unități pentru perioadă.

- Valoarea curentă a anuității.

- Factorul fondului de compensare.

- Plată parțială pentru deprecierea unei unități.

- Factorul de inversare sau valoarea curentă a unității.

Volumul economiilor viitoare ținând cont de rata dobânzii compuse

Această funcție de interes compus a fost considerată de noi mai sus atunci când a fost vorba de costul viitor al capitalului și al creșterii. Atunci când se determină câștigurile viitoare, se iau la bază: investiția inițială, rata creditului compus și perioada pentru care se oferă investiția.

Valoarea anuală viitoare

Vă permite să determinați creșterea contului de economii, care implică contribuții periodice ale deponentului, pentru care se percepe un procent la un interval de timp specificat.

Se calculează după următoarea formulă:

FVA = M * ((1 + r) n - 1 / r, unde: FVA - prețul viitor al banilor; M - valoarea plății constante; r - rata creditului; n este perioada de timp.

Astfel, dacă plătiți 1.500 de ruble în fiecare lună, timp de trei ani, cu o rată de 15%, atunci pe baza rezultatelor tuturor plăților, costul viitor al plăților permanente va fi de 67.673 ruble.

Contribuții egale egale

Factorul fondului de compensare arată valoarea contribuției care trebuie făcută în mod regulat pentru a obține suma planificată prin dobânda compusă la sfârșitul perioadei stabilite.

Pentru a calcula, trebuie să utilizați formula:

M = FVA * r / ((1 + r) n - 1).

Ca toate formulele legate de calculul fluxurilor de numerar, aceasta este ușor derivată din precedenta.

Dacă intenționați să cumpărați un apartament după 6 ani, al căror cost este, aproximativ vorbind, de 1.000.000 USD, atunci la o rată anuală fixă a dobânzii de 15%, trebuie să plătiți 8.645 dolari lunar către bancă.

Factorul de inversiune

Această funcție de interes compus este inversă primei. Calculul se efectuează după următoarea formulă:

PV = FV / (1 + r) n, unde: PV este contribuția inițială; FV - Admitere viitoare; r- rata dobânzii; n este numărul de ani (luni).

Această funcție oferă o idee despre cât de mult trebuie să investiți astăzi pentru a obține un profit garantat în condițiile date (perioadă și procent).

De exemplu, valoarea actuală de 20.000 de ruble, care este de așteptat să fie primită după 4 ani, la o rată anuală de 15%, va fi de 11.435 de ruble.

Valoarea justă a unei rente obișnuite

Demonstrează costul plăților obișnuite până în prezent. Primele încasări sunt așteptate la sfârșitul primului an, lună, trimestru și ulterior - la sfârșitul fiecărui interval de timp ulterior.

Formula de calcul este următoarea:

PVA = M * (1 - (1 + r) -n) / r.

Un exemplu simplu în care se folosește această tehnică poate fi o situație în care este necesar să se stabilească mărimea unui împrumut acordat pentru o anumită perioadă de timp, la ratele dobânzilor specificate și plățile lunare către bancă.