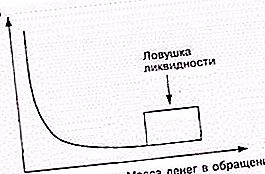

Capcana lichidului este o situație descrisă de reprezentanții școlii keynesiene de economie atunci când injecțiile de numerar în sistemul bancar de către stat nu pot reduce rata dobânzii. Adică, acesta este un caz separat atunci când politica monetară este ineficientă. Motivul principal al apariției unei capcane lichide este considerat așteptările negative ale consumatorilor, ceea ce îi determină pe oameni să își economisească majoritatea veniturilor. Această perioadă este bine caracterizată de împrumuturi „gratuite” cu dobândă aproape zero, care nu afectează în niciun fel nivelul prețurilor.

Conceptul de lichiditate

De ce mulți preferă să își păstreze economiile în numerar decât să cumpere, de exemplu, imobiliare? Totul este vorba despre lichiditate. Acest termen economic se referă la capacitatea activelor de a vinde rapid la un preț apropiat de piață. Un activ absolut lichid este numerarul. Puteți cumpăra imediat tot ce aveți nevoie pe ele. Banii în conturile bancare au o lichiditate ceva mai mică. Situația cu facturile și valorile mobiliare este deja mai complicată. Pentru a cumpăra ceva, trebuie mai întâi să fie vândute. Și atunci trebuie să decidem ce este mai important pentru noi: să ne apropiem cât mai mult de prețul lor de piață sau să facem totul repede.

Urmează creanțele, stocurile de mărfuri și materii prime, utilaje, echipamente, clădiri, structuri, construcții în curs. Cu toate acestea, trebuie să înțelegeți că banii care sunt ascunși acasă sub saltea nu aduc niciun venit proprietarului său. Doar mint și așteaptă în aripi. Dar aceasta este o plată necesară pentru lichiditatea ridicată a acestora. Nivelul riscului este direct proporțional cu valoarea profitului potențial.

Ce este o capcană lichidă?

Conceptul inițial este asociat fenomenului, care a fost exprimat în absența unei scăderi a ratelor dobânzii, cu o creștere a ofertei de bani în circulație. Acest lucru este complet contrar modelului monetarist IS-LM. De obicei, băncile centrale reduc astfel dobânzile în acest fel. Răscumpărează obligațiunile, creând un flux de numerar nou. Keynesienii văd aici slăbiciunea politicii monetare.

Când apare o capcană de lichid, o creștere suplimentară a numerarului în circulație nu are efect asupra economiei. Această situație este de obicei asociată cu o dobândă scăzută la obligațiuni, în urma căreia acestea devin echivalente cu banii. Populația nu caută să-și satisfacă nevoile mereu în creștere, ci să se acumuleze. Această situație este de obicei asociată cu așteptări negative în societate. De exemplu, în anticiparea unui război sau în timpul unei crize.

Cauzele apariției

La începutul revoluției keynesiene din anii 1930 și 1940, diverși reprezentanți ai tendinței neoclasice au încercat să minimalizeze influența acestei situații. Ei au susținut că capcana lichidului nu a fost o dovadă a ineficienței politicii monetare. În opinia lor, întregul punct din urmă este acela de a scădea ratele dobânzii pentru a stimula economia.

Don Patinkin și Lloyd Metzler au atras atenția asupra existenței așa-numitului efect Pigou. Stocul de bani reali, după cum au demonstrat oamenii de știință, este un element al funcției cererii agregate de bunuri, astfel că va afecta direct curba investițiilor. Prin urmare, politica monetară poate stimula economia chiar și atunci când este prinsă în lichidități. Mulți economiști neagă existența efectului Pigou sau vorbesc despre nesemnificația acestuia.

Concept de critică

Unii reprezentanți ai școlii de economie din Austria resping teoria lui Keynes privind preferința pentru activele monetare lichide. Ele atrag atenția asupra faptului că lipsa investițiilor într-o anumită perioadă este compensată de excesul său în alte perioade de timp. Alte școli de economie evidențiază incapacitatea băncilor centrale de a stimula o economie națională cu un preț scăzut al activelor. Scott Sumner se opune în general ideii existenței situației în cauză.

Interesul pentru concept a reluat după criza financiară globală, când unii economiști credeau că este nevoie de injecții directe de numerar în gospodării pentru a îmbunătăți situația.

Capcana investițiilor

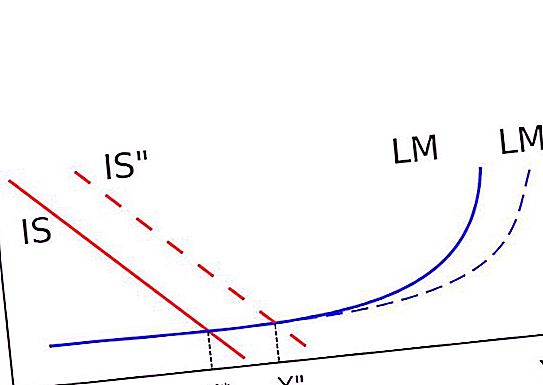

Această situație este legată de cea discutată mai sus. Capcana de investiții este exprimată prin faptul că linia IS pe grafic ocupă o poziție complet perpendiculară. Prin urmare, schimbarea curbei LM nu poate modifica venitul național real. Tipărirea de bani și investiția în acest caz sunt complet inutile. Această capcană se datorează faptului că cererea de investiții poate fi complet neelastică la rata dobânzii. Elimină-l cu ajutorul „efectului de proprietate”.

În teorie

Neoclasicienii credeau că o creștere a ofertei de bani stimulează în continuare economia. Acest lucru se datorează faptului că resursele neinvestite vor fi investite într-o zi. Prin urmare, imprimarea banilor în situații de criză este încă necesară. Aceasta a fost speranța Băncii Japoniei în 2001, când a lansat o politică de „relaxare cantitativă”.

Autoritățile SUA și unele țări europene au argumentat exact în același mod în timpul crizei financiare globale. Au încercat să nu acorde împrumuturi gratuite și să scadă dobânzile și mai mult, ci să stimuleze economia prin alte metode.

În practică

Când Japonia a început o perioadă îndelungată de stagnare, conceptul de capcană lichidă a devenit din nou relevant. Ratele dobânzilor au fost aproape zero. În acea perioadă, nimeni nu știa că, în timp, băncile din unele țări occidentale ar fi de acord să împrumute 100 USD și să obțină o sumă mai mică înapoi. Keynesienii au considerat ratele dobânzilor mici, dar pozitive. Cu toate acestea, până în prezent, economiștii au în vedere o capcană de lichiditate în legătură cu existența a ceea ce se numește „împrumuturi gratuite”. Rata dobânzii la acestea este foarte aproape de zero. Deci există o capcană lichidă.

Un exemplu de astfel de situație este criza financiară globală. În această perioadă, ratele dobânzilor la împrumuturile pe termen scurt din SUA și Europa au fost foarte aproape de zero. Economistul Paul Krugman a spus că lumea dezvoltată se află într-o capcană lichidă. El a menționat că triplarea ofertei de bani în Statele Unite din 2008 până în 2011 nu a avut un efect semnificativ asupra nivelului prețurilor.